{kind=link}

Grano tenero, nelle borse c’è aria di stagnazione

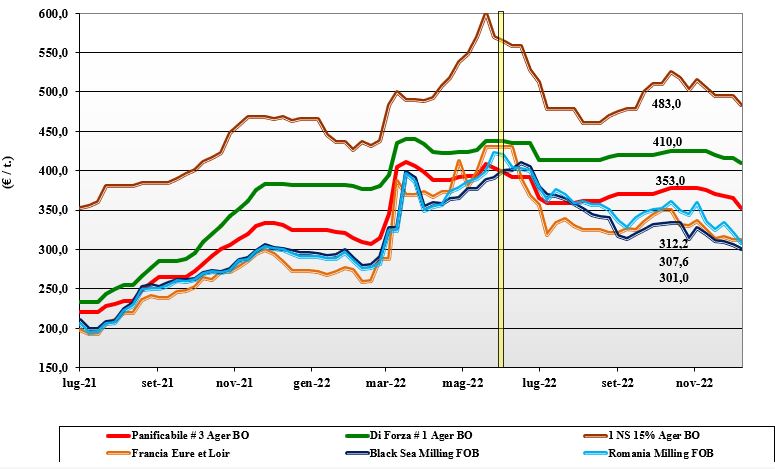

Italia

In regime di quotazioni in sensibile calo a causa della perdurante incertezza sui consumi e (soprattutto) sull’andamento discendente delle quotazioni europee e internazionali, gli scambi si rarefanno e sulle nostre Borse si respira aria di stagnazione.

La variazione dei prezzi è maggiore sui panificabili che cedono una decina di euro/ton, ma anche i grani di forza scendono di un 5-6 euro/ton. La sensazione è che entro dicembre si assisterà al definitivo riposizionamento del mercato. La disponibilità per tutte le classi è ampia e superiore alla richiesta.

Il grano “tipo Bologna” è scambiato arrivo sui 415-420 €/t, con i panificabili superiori a 365-370 €/t e i panificabili “misti” sui 355-360 €/t; comunitari in calo di 5-10 €/t ed esteri “spring” in ripiegamento di 12-15 €/t.

Europa

A vitalizzare gli scambi giocano un ruolo predominante l’export e la domanda degli operatori locali verso i porti atlantici e del Mediterraneo francese. La domanda molitoria è discreta ma non prevalente, su un’offerta che fatica a trovare collocazione e spesso devia le vendite verso il settore mangimistico a “km zero” o dei paesi confinanti del Nord Europa.

I progressi colturali del nuovo raccolto sono soddisfacenti e nel complesso il panorama commerciale mostra segnali di depressione che si riflettono anche sulla piazza a termine di Parigi, che per la posizione “future” di marzo 2023 quota un 307 €/t (-5€/t) con il nuovo raccolto 2023 sui 280 €/t (-13€/t); il panificabile “spot” Fob Rouen sui 315 €/t (-7€/t).

Mondo

La recenti conferme di una produzione record in Australia, di un export Usa svogliato e di una minore domanda prospettica dell’Asia (Cina in primis) hanno dettato il trend ribassista sulle principali Borse mondiali.

A dare ulteriormente pressione verso il basso le quotazioni aggressive della Russia nell’ultima asta algerina, solo in parte motivate da un’ampia disponibilità, stanti difficoltà logistico/climatiche sui porti del Mar Nero.

Le semine 2022 in India procedono spedite e le stime per il raccolto 2023 parlano di una produzione record di oltre 110 mio/t; bene anche i progressi colturali nelle aree vocate del Mar Nero. Prezzi: l’Argentino a 394 $/t, l’Australiano Soft White a 336 $/t, il DNS a 397 $/t, il “milling” Russo a 316 $/t.

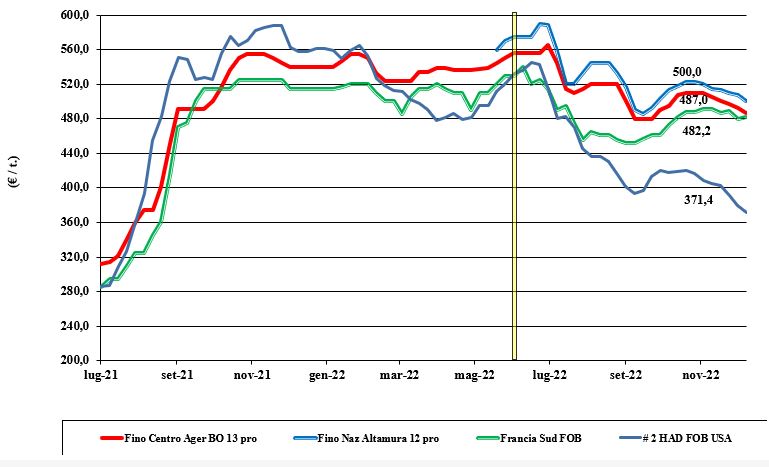

Grano duro, tiene banco la tendenza ribassista

Italia

Da settimane sulle principali piazze nazionali si respira una tendenza ribassista che ancora non trova fine. Resta la discontinuità della domanda che copre il breve termine e per riflesso questa situazione porta a condizioni di mercato lasse, con prospettive di mercato che già guardano al 2023.

L’attenzione degli utilizzatori è concentrata a mantenere un basso livello di copertura con elevata esposizione a un’ipotetica ripresa dei consumi, che però al momento, sommando uso interno ed export, restano inferiori alla media storica.

La disponibilità locale, sommata a merce di altre origini, copre bene il fabbisogno e di conseguenza i prezzi cedono altri 5 €/t, con il duro “Fino” che quota al Nord sotto i 490 €/t arrivo con il Centro origine sui 47€/t e il Sud attorno ai 500 €/t.

Europa

In assenza di scambi di rilievo a fare mercato sono le stime di produzione 2023, che vedono un lieve incremento di superfici in Spagna per un raccolto (in assenza di problemi climatici) che sarà di oltre 0,8 mio/t (+20% sul 2022). In Francia l’area a duro dovrebbe calare di un 5%, ma a livello di produzione è presto per dirlo; sarà fondamentale il clima in primavera.

A livello Ue-27 le superfici sono attese confermarsi attorno a quanto raggiunto per il 2021/22, per un raccolto che dovrebbe ritornare a ridosso degli 8 mio/t. In Spagna non si quota, mentre in Francia il “tipo fino Italia” Fob Mediterraneo quota sui 475 €/t.

Mondo

In attesa di vedere materializzarsi ulteriori richieste di acquisto internazionali, il mercato si avvia alle ultime negoziazioni prima della consueta chiusura invernale dei laghi. L’interesse degli acquirenti non preme e questo consente una ridefinizione dei prezzi anche a causa di rallentamenti logistici in Usa e Canada e della consueta difficoltà delle loro strutture portuali a garantire adeguato spazio e fluidità di imbarco durante il periodo invernale.

In Australia le rese/ha sono stimate medio-alte, mentre permangono residui dubbi sulla qualità della granella nelle aree colpite di recente da piogge tardive. La supply-demand globale resta in tensione a causa delle basse scorte iniziali e di un graduale ritorno a utilizzi simili al 2019 e 2021. Il “grado 2 or better” indicato sui 500 $/t reso porto Sud del Mediterraneo.

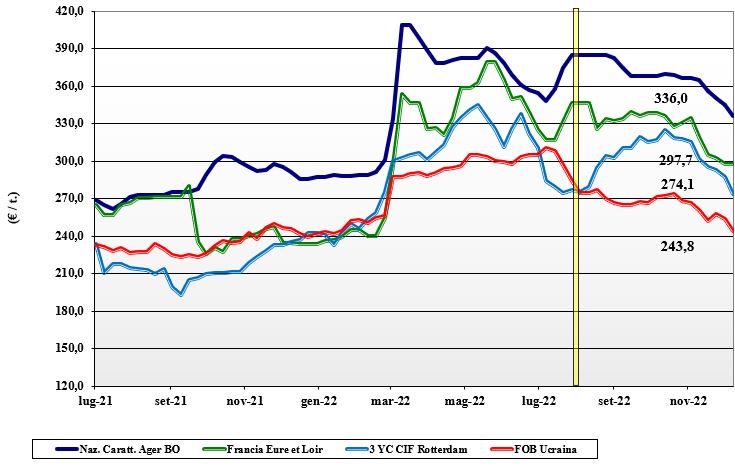

Mais, si allentano le tensioni sui listini

Italia

La situazione geopolitica preoccupa meno gli speculatori globali e di riflesso anche il mercalo locale ne risente, come riflesso ad un calo dei prezzi dei rimpiazzi “any origin” (con base tossine) e a prospettive di ulteriori arrivi di prodotto europeo e ucraino. La richiesta dal settore mangimistico resta debole e vulnerabile a cambi di ricetta, stante il generalizzato calo dei prezzi dei cereali.

Il rafforzamento dell’euro è sfavorevole alla tenuta dei listini, che cedono un 9 €/t su Bologna e 13 €/t su Milano, per un valore del mais “con caratteristiche” che si colloca sui 335 €/t reso Ager e la Granaria sui 345 €/t; il “generico” resta a sconto tra i 7 €/t di Bologna e i 13 €/t di Milano, con i rimpiazzi “con caratteristiche” allineati al prodotto nazionale.

Europa

La flessione dei prezzi registrata a livello globale si riflette anche sui mercati comunitari, dove nonostante lo scarso (in volume) e deludente (in specifiche e salubrità) raccolto 2022 le quotazioni perdono terreno. A turbare le piazze si confermano i casi di influenza aviaria che rallentano ulteriormente gli scambi, suggerendo ai mangimisti di ridurre le coperture al breve termine.

Pochi scambi intra-Ue sul pronto, con maggiore interesse per il nuovo raccolto che si prevede (“future” di Parigi) a sconto di oltre 20 €/t sul presente; su Euronext la posizione Marzo 2023 vale un 291 €/t, con il mais francese Dicembre reso Bordeaux sui 304 €/t (-1€/t).

Mondo

Settimana di costanti ribassi sul Cbot che cede un 6% e torna ai minimi degli ultimi tre mesi. A scandire la tendenza la conferma del ritardo dell’export Usa (-47% sullo stesso periodo dell’annata scorsa), i progressi delle semine in Brasile (già oltre il 75%) che a novembre ha esportato molto, inclusa una nave in Cina (dopo il recente accordo fitosanitario).

Unici fattori negativi le preoccupazioni sul raccolto argentino e i ritardi dei carichi ucraini per motivi di sicurezza. Prezzi Fob: l’Usa a 304 $/t, l’Ucraino 256, l’Argentino 307 $/t, il Brasiliano a 286 $/t.

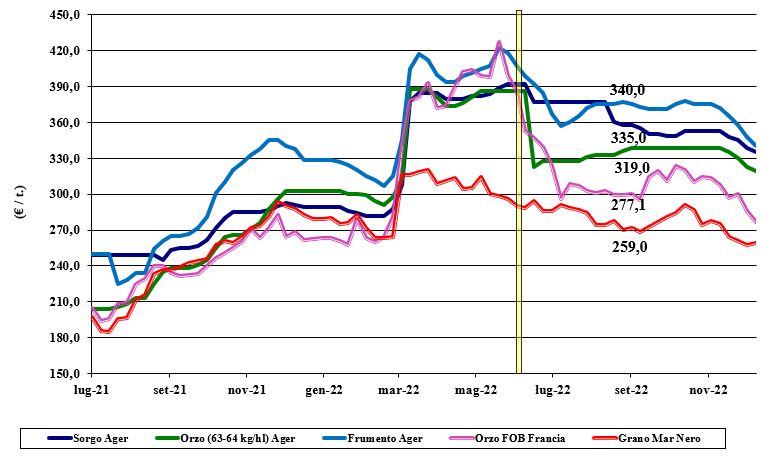

Cereali foraggeri e oleaginose, scambi limitati

Italia

Cereali foraggeri: in sintonia con l’andamento dei cereali ad uso alimentare, anche l’orzo pesante (poco trattato), il sorgo bianco e il grano “feed” cedono terreno e confermano il difficile momento del settore zootecnico e della mangimistica. L’orzo pesante arrivo vale sui 315-320 €/t, il sorgo un 340 €/t e il tenero sotto i 340 €/t.

Oleaginose: uno scenario internazionale poco supportivo e l’euro più tonico impongono alla soia un’ulteriore calo di 12-15 €/t, per un valore della nazionale sui 545 €/t, con l’estera sempre a premio di un 5-20 €/t.

Europa

Cereali foraggeri: sensibile ribasso per gli orzi, in sintonia con i teneri, anche per la minore attività di esportazione e accumulo ai porti. Sul mercato locale pochi affari di limitata entità con gli operatori, in regime di recessione, già focalizzati al nuovo raccolto.

Oleaginose: dopo una settimana di ripresa torna per la colza la pressione negativa dell’euro più forte, dei mercati (calanti) della soia e della canola canadese, con parziale ritorno della domanda alimentare su olio di oliva e olio di girasole (oggi meno caro di ieri).

Per il raccolto 2023 le superfici della colza Ue sono in lieve aumento. I prezzi per l’origine francese Fob Rouen tornano sui 570 €/t (-30 €/t), con il “future” parigino di febbraio sotto i 572 €/t (-13 €/t); il girasole “oleico” quota sui 590 €/t (-20) reso S. Nazaire.

Mondo

Cereali foraggeri: qualche dubbio sulla totale apertura del corridoio marittimo del Mar Nero si scontra con il raccolto record in Australia e con uno scenario meno pressante per orzi e tenero (minore domanda asiatica e revisione al rialzo del raccolto canadese di orzi). Migliora il clima (semi-siccitoso) in Argentina. Orzo Fob Mar Nero a 275 $/t, l’Australiano a 284 $/t; il grano SRW Fob Golfo a 325 $/t e l’Ucraino a 272 $/t.

Oleaginose: torna la volatilità per i semi di soia, con le “farine” a supporto e l’olio in calo. La conferma di ampie semine in Brasile si scontra con una timida ripresa dell’import cinese (minori restrizioni per il covid-19) e semine in carenza idrica in Argentina, ma nel complesso il risultato sulla settimana è stato un calo dei prezzi.

Nonostante le inondazioni in Australia si produrrà nel 2023 più colza che nel 2022, mentre in Canada si rivede in lieve calo la produzione 2022. Prezzi Fob: la soia Usa a 588 $/t, la Brasiliana a 592 $/t e l’Argentina 604 $/t; la colza canadese Fob a 673 $/t.