{kind=link}

Il 2023 si apre con la recente adozione del Piano del settore corilicolo 2022/2025 (GU Serie Generale n. 256 del 02-11-2022), uno strumento fondamentale per la valorizzazione della nocciola italiana.

Alla luce dei dati del 7° Censimento dell’agricoltura dell’Istat, facciamo il punto su questo strumento programmatorio strategico destinato a fornire gli indirizzi di policy 2022/2025 e inquadriamo la filiera nel settore della frutta a guscio. Il piano corilicolo nazionale – frutto del lungo lavoro svolto dal Tavolo corilicolo nazionale insediatosi nel 2021 presso il Masaf – offre una approfondita analisi del comparto, evidenziando le azioni da intraprendere per il rilancio della filiera secondo obiettivi strategici e/o prioritari improntati ai principi della qualità, aggregazione e innovazione.

A differenza del precedente Piano (2010-2012), quello attuale ha una valenza fortemente programmatica che tiene conto delle evoluzioni di scenario intercorse nell’ultimo decennio, sia a livello nazionale/europeo che internazionale, evidenziando i punti di forza e di debolezza ma anche opportunità e criticità del settore. In tal senso, tra le linee di intervento fa capolino la necessità di comunicare il valore dei sistemi produttivi nazionali rispetto a quelli di altri Paesi produttori, così come la condizionalità, l’agricoltura biologica, le produzioni tipiche e l’etica del lavoro, arme vincenti da promuovere vista la crescente domanda dell’industria dolciaria e della riscoperta del potenziale nutraceutico della frutta a guscio.

Si ricorda che l’obiettivo di fondo è adeguare le proposte tecniche e, soprattutto, di favorire l’applicazione coerente della politica comunitaria, indirizzando i sostegni mirati ai produttori attraverso gli strumenti a disposizione delle Regioni che dovranno collaborare nella valorizzazione delle produzioni locali.

Negli ultimi anni, la frutta a guscio in generale e il settore corilicolo in particolare sono state fortemente attenzionate a livello politico con l’introduzione di diverse misure a sostegno del loro sviluppo e promozione. In particolare, ai sensi dell’art. 1, comma 861, della legge 30 dicembre 2021, n. 234 (Legge di bilancio 2022), la filiera corilicola potrà contare su almeno 300mila euro all’anno dal 2022 al 2024, per un totale di 900mila euro, da investire per nuovi strumenti legati alla ricerca, nuove tecniche produttive, attività di salvaguardia ambientale e di difesa delle piantagioni. In aggiunta, il settore della frutta a guscio è destinatario di ulteriori fondi dedicati alle filiere minori:

• risorse complessivamente disponibili ex art. 1, comma 138, della legge 30 dicembre 2020, n. 178 (legge di bilancio 2021): istituzione di un Fondo per la tutela e il rilancio delle filiere apistica, brassicola, della canapa e della frutta a guscio, con una dotazione di 10 milioni di euro per il 2021, di cui, ai sensi dell’art. 2, comma 3, del DM 24 dicembre 2021, recante “Istituzione del Fondo per la tutela e il rilancio delle filiere apistica, brassicola, della canapa e della frutta a guscio”, per la sola frutta a guscio:

– 1,3 milioni di euro per la promozione;

– 1,7 milioni di euro per ricerca;

• risorse complessivamente disponibili ex art. 1, comma 859, della legge 30 dicembre 2021, n. 234 (legge di bilancio 2022) per il rilancio delle filiere apistica, brassicola, della canapa e della frutta a guscio: euro 12,75 milioni di euro per l’anno 2022 e 5 milioni di euro per ciascuno degli anni 2023 e 2024, mediante incremento del predetto Fondo ex art. 1, comma 138, della legge n. 178/2020;

• risorse indirette attivabili nell’ambito di Fondi nazionali e comunitari rese disponibili dalle Regioni e Province autonome, anche a titolo di cofinanziamento; cofinanziamento di soggetti privati/operatori della filiera.

Al fine di perseguire una effettiva strategia di filiera, le modalità e le procedure di sostegno finanziario saranno basate sui seguenti principi:

- attivazione di un processo di concertazione tra le Regioni interessate;

- individuazione delle coerenze, delle sinergie e complementarità con altre forme di intervento finanziate dalla programmazione nazionale (es. contratti di filiera) o da quella comunitaria (ad es. progetti integrati territoriali) e dalla politica di coesione 2021-2027;

- rispetto del principio della concorrenza tra gli operatori economici che operano sulle singole filiere.

Il nocciolo tra i due censimenti

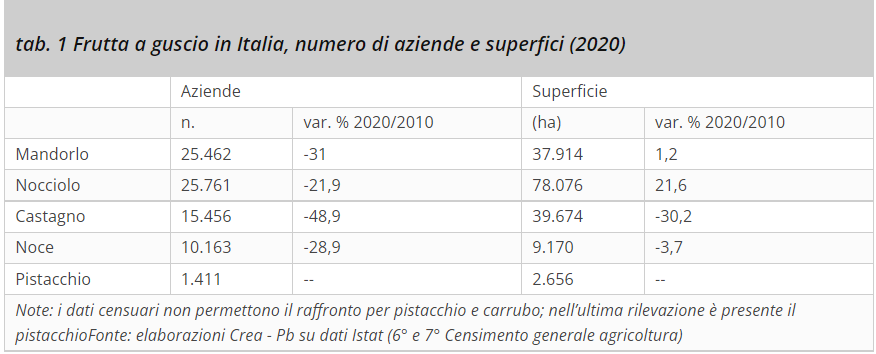

I dati censuari per alcune specie di frutta a guscio (mandorlo, nocciolo, castagno e noce) offrono una panoramica dinamica di questa importante filiera, soprattutto per l’industria agroalimentare, descrivendone le tendenze di lungo periodo.

A livello aggregato, lo scenario che è possibile delineare risulta caratterizzato da una accentuata contrazione del numero di aziende (-32,9%), a cui si contrappone una limitata diminuzione della Sau (-1,9%).

Il nocciolo è la coltura che nel periodo intercensuario ha registrato il maggior incremento delle superfici investite, con una espansione degli areali che ha interessato territori tradizionalmente meno vocati (tra gli altri, Toscana e Umbria), anche grazie alla semplicità di gestione dei noccioleti e alle opportunità di reddito.

Si tratta, ormai, di una connotazione strutturale del panorama corilicolo nazionale che avrà riflessi significativi a livello di filiera, non appena i nuovi investimenti saranno produttivi (una pianta di nocciolo entra in produzione al quinto/sesto anno, raggiungendo la piena produzione due anni dopo).

Come evidenziano i dati, tra il 2010 e il 2020 la superficie investita a nocciolo in Italia si è accresciuta in termini assoluti di quasi 14.000 ettari, con un incremento complessivo del 21,6%.

Il parallelo ridimensionamento del numero di aziende (-21,9%) ha determinato un ispessimento della dimensione media aziendale, a conferma di una tendenza già osservata per alcune aree di produzione (Lazio e Campania, in primis). Tale dato, inoltre, è in parte espressione del maggior orientamento al mercato (industria alimentare, ma anche produzioni tipiche) delle imprese corilicole rispetto alla filiera della frutta a guscio.

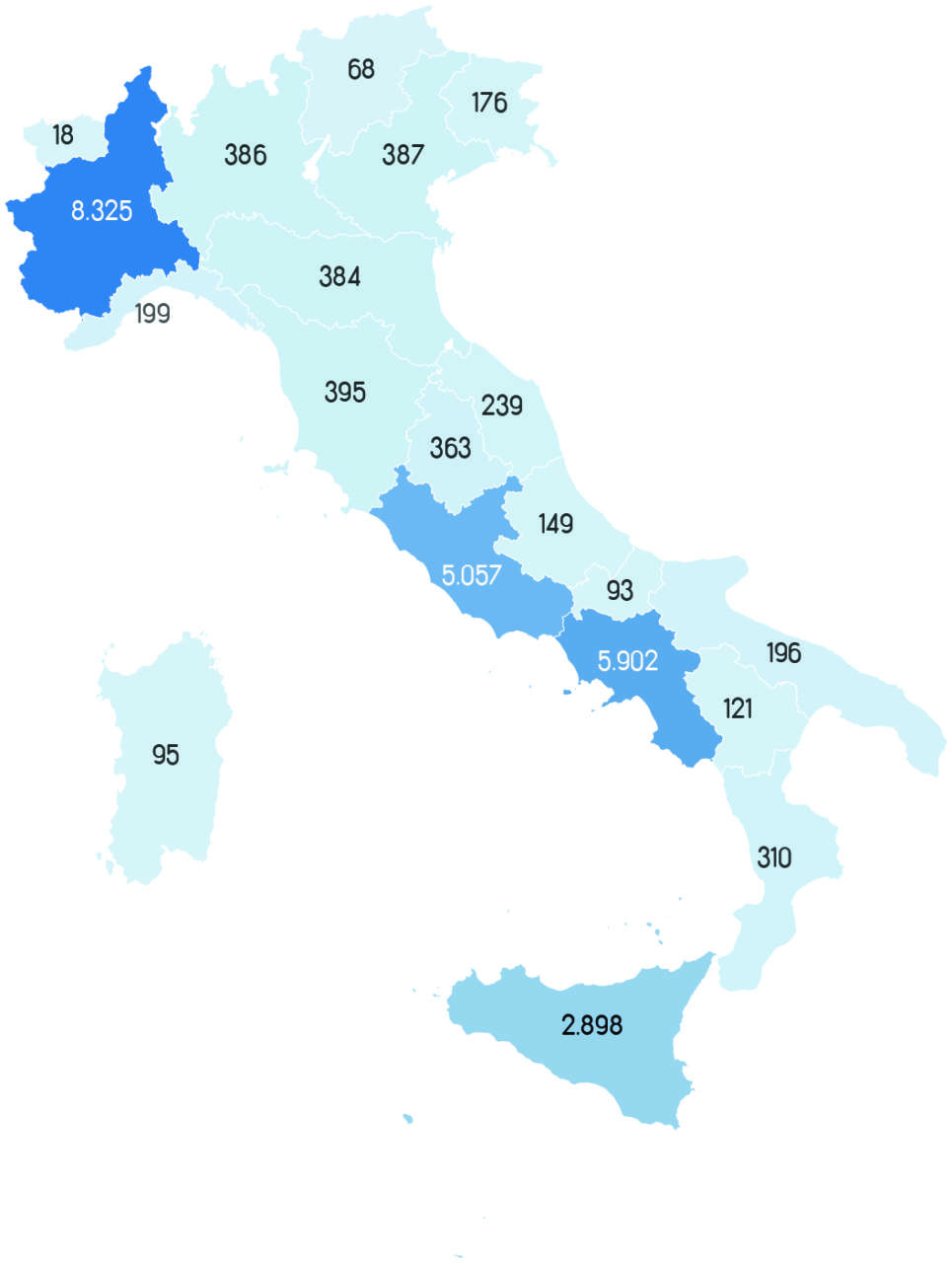

L’aumento delle superfici nel 2020 riguarda i nuovi impianti realizzati in Piemonte (che ha incrementato il proprio potenziale produttivo di oltre il sessanta percento) e nel Lazio (+7.919 ettari).

Tra i due Censimenti si registra un importante fenomeno di espansione anche in altre regioni: tra queste, spiccano soprattutto Umbria e Veneto, che oggi coltivano, rispettivamente, 1.092 e 719 ettari, pari, nell’insieme, al 2,3% della superficie corilicola totale. Altre realtà interessate da investimenti produttivi si individuano nei territori di Lombardia (639 ettari) e Toscana (634 ettari). Alla luce dei dati del 7° Censimento agricoltura, pertanto, lo scenario produttivo italiano della corilicoltura appare destinato a veder crescere ulteriormente il proprio potenziale, anche sul piano mondiale.

Nonostante queste tendenze, si osserva come il potenziale produttivo corilicolo permanga molto concentrato, con l’85% circa delle superfici investite localizzate in sole tre regioni, Lazio (34,9%), Piemonte (31,7%) e Campania (18,3%), che raggiunge il 93% includendo anche la Sicilia. Tuttavia, Sicilia e Campania mostrano un accentuato ridimensionamento della superficie investita, rispettivamente, di 4.464 e 3.040 ettari in meno.

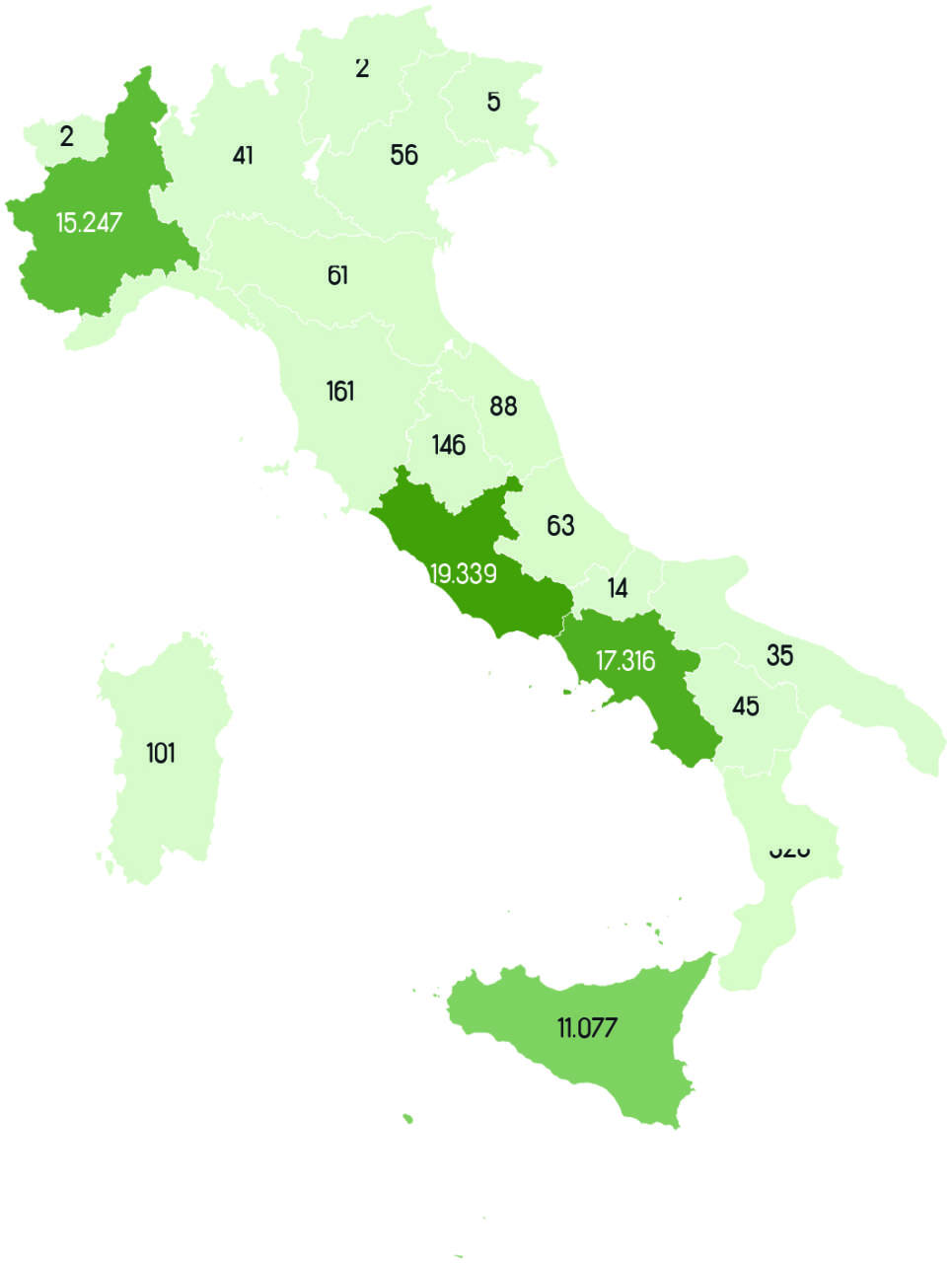

Aziende e superfici corilicole tra i due censimenti dell’agricoltura

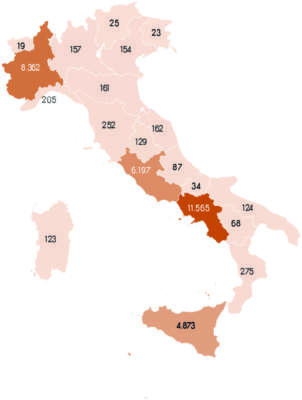

Numero di aziende corilicole (2010)

Numero di aziende corilicole (2020)

Superficie in ettari (2010)

{kind=link}

{kind=link}

Superficie in ettari (2020)

Tendenze nel mercato italiano

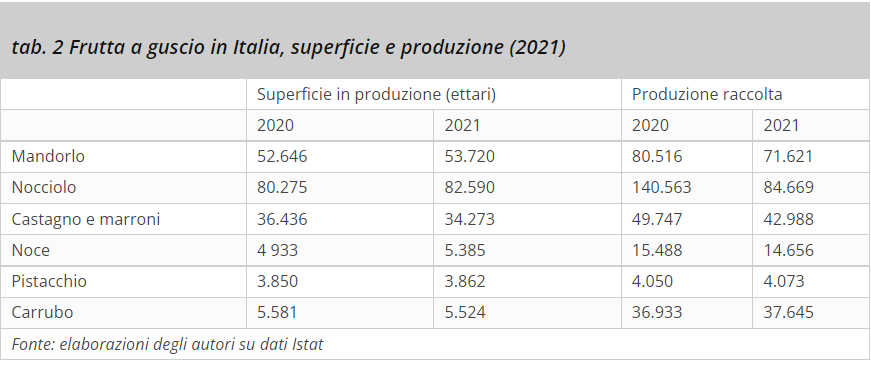

Il settore della frutta a guscio presenta nel 2021 una crescita delle superfici (185.354 ettari) del 3,7% rispetto all’anno precedente. Al contempo, tuttavia, si registra una riduzione della produzione raccolta (-21,9%), che risente soprattutto degli esiti negativi che hanno interessato le colture principali: mandorlo (- 11%) e nocciolo (-39,8%).

Nel caso delle nocciole, come evidenziato, la contrazione della produzione raccolta nel 2021 è piuttosto significativa (-39,8%) e parrebbe trattarsi di un’annata di assestamento, dopo l’importante crescita registrata nel 2020, gravata anche dalle conseguenze dei cambiamenti climatici sulle coltivazioni.

Va rilevato come la localizzazione delle quasi 85.000 tonnellate prodotte tra le grandi circoscrizioni (Nord-ovest, Centro, Sud) sembrerebbe mostrare una certa sofferenza delle realtà meridionali, che in un solo anno perdono quasi il 57% della produzione, determinata dalla contrazione delle rese (-59% circa) in presenza di un lieve aumento della superficie (+3,6%).

A livello mondiale si possono osservare dinamiche particolarmente accentuate, caratterizzate da una crescita sostenuta non solo in Turchia, che mantiene saldamente il ruolo di produttore di riferimento, ma anche negli Stati Uniti e Azerbaijan.

Bisogna altresì segnalare la presenza di nuovi competitor che, più di recente, si sono affacciati con decisione sul mercato, come ad esempio il Cile. Il combinato di tali dinamiche porta l’Italia a perdere terreno tra i paesi produttori, mentre il colosso turco consolida il suo primato.

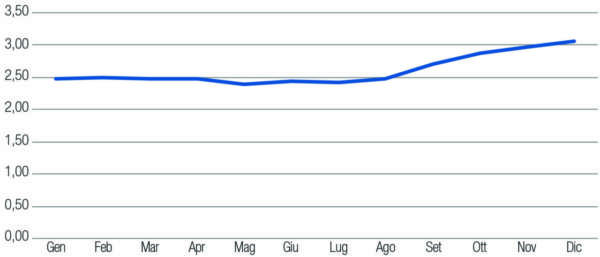

Per quanto concerne la dinamica dei prezzi, la prima parte dell’anno si è caratterizzata per quotazioni declinanti che hanno mantenuto i prezzi all’origine sui livelli bassi che avevano caratterizzato la coda del 2020, riprendendo a crescere immediatamente dopo il periodo estivo. L’effetto contrastante di questi due andamenti ha determinato, su base annua, un valore dell’indice Ismea dei prezzi in contrazione di 11 punti percentuali rispetto all’anno precedente.

Prezzi medi delle nocciole all’origine, 2021 (2010=100)

Un tavolo di filiera e quattro gruppi

Il Tavolo di filiera, di cui al Decreto direttoriale – prot. Interno n.0238710 del 24 maggio 2021, è stato strutturato in tre gruppi di lavoro e quattro sottogruppi per materie di competenza: gruppo di lavoro 1 „Commercializzazione, problematiche economiche e organizzative delle aziende”; gruppo di lavoro 2 „Tecniche di produzione, ricerca, difesa e ambiente” a sua volta è articolato in quattro sottogruppi: 2.1 „Meccanizzazione – post raccolta, fonti rinnovabili e agricoltura digitale”, 2.2 „Tecniche colturali, miglioramento genetico e cambiamenti climatici”, 2.3 „Difesa e avversità ” e 2.4 „Vocazionalità ambientale, paesaggio e scelte varietali”; gruppo 3 è competente su „Marketing territoriale, valorizzazione e tracciabilità”.